Ukupni prihodi učesnika na tržištu privatnih zdravstvenih usluga povećani su skoro duplo u odnosu na 2019. godinu – ali nijе utvrđeno da su „sledili jedni druge“ kada je reč o visini cena uporedivih usluga, pokazala je najnovija sektorska analiza Komisije za zaštitu konkurencije.

O kolikom tržištu se radi ukazuju poslednji podaci Svetske banke za 2021. godinu – a koji kažu da ukupna izvajanja za zdravstvo u Srbiji iznose oko 10 odsto BDP, što je tada odgovaralo iznosu od šest milijardi evra. Nešto više od trećine (35 odsto) bila su direktna plaćanja korisnika za zdravstvene usluge, što ukazuje na učešće troškova privatne zdravstvene zaštite.

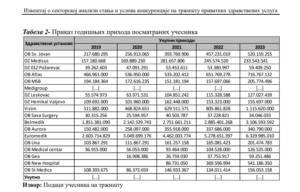

Najveće prihode, prema analizi Komisije za zaštitu konkurencije, u periodu od 2019. do 2023. godine ostvarili su zdravstveni sistemi Medigroup, Belmedik i Euromedik, čiji „kolač“ iznosi oko 80 odsto ukupnih prihoda posmatranih 18 učesnika, pri čemu je rast njihovih prihoda pojedinačno gledano iznosio između 47 i 143 odsto u posmatranom petogodišnjem periodu, objavila je Komisija u okviru izveštaja.

Kada je reč o prihodima, u tabelama koje je Komisija objavila u okviru izveštaja, objavljeni su prihodi svih obuhvaćenih privatnih opštih bolnica, domova zdravlja i privatnih zdravstvenih sistema – osim Medigroup. Ova kompanija dostavila je informacije uz korišćenje prava da zahteva zaštitu podataka, koji su zato prikazani kao tri tačkice u zagradi.

„Iz prikazanih podataka proizilazi da su sve zdravstvene ustanove beležile rast prihoda, dok su zdravstveni sistemi Medigroup, Belmedik i Euromedik beležili rast prihoda između 47 odsto i 143 odsto tokom posmatranog perioda“, ističe se u analizi.

Najveći rast od oko 33 odsto zabeležen je u 2021. godini u odnosu na 2020. godinu, što se, kako primećuje Komisija, može pripisati uticaju

pandemije.

CENE PRIVATNIH ZDRAVSTVENIH USLUGA

Istražujući kako se kreću cene privatnih medicinskih ustanova, Komisija je uporedila cene „najvećih“ – zdravstvenih sistema Medigroup, Belmedik i Euromedik na dan 12.09.2024. godine i to za usluge prisutne kod sve tri kompanije.

Kada je reč o uslugama internističkih, ginekoloških i uroloških pregleda, kao i ultrazvuka i magnetne rezonance abdomena, Komisija je konstatovala da je prisutna cenovna konkurencija.

Cene tih usluga posmatrane su i u petogodišnjem periodu od 2019. do 2023. godine i nije primećen „paralelizam“ u vođenju cenovnih politika.

Različite cene nisu prisutne samo među konkurentskim zdravstvenim sistemima ili bolnicama, već i u okviru istih „kuća“, proizilazi iz analize.

„Kada su u pitanju cene zdravstvenih usluga u domovima zdravlja i opštim bolnicama u okviru zdravstvenih sistema, jedan od učesnika je naveo da su cene u svim ustanovama tog sistema iste na nivou cele Srbije, dok se kod drugog učesnika cene razlikuju između gradova, kao i između domova zdravlja i poliklinika u Beogradu. Pored toga, jedan od sistema koji poseduje i laboratorije navodi da se cene laboratorijskih usluga razlikuju u zavisnosti od toga da li se pružaju u okviru preduzetničke radnje koju to društvo kontroliše ili u okviru doma zdravlja“, navela je Komisija u analizi.

ŠTA ŽULJA OSIGURAVAJUĆE KOMPANIJE?

Poseban deo ove sektorske analize predstavlja i pregled „komplementarnog“ tržišta dobrovoljnog zdravstvenog osiguranja, u koji je uključeno devet osiguravajućih društava – Generali, Uniqa, Triglav, Dunav, Wienner, Globos, Milenijum, Sava i DDOR.

„Tržište dobrovoljnog zdravstvenog osiguranja je visoko koncentrisano tržište s obzirom na to da četiri najveća učesnika u proseku čine oko 84 odsto tržišnog udelа tokom posmatranog petogodišnjeg perioda a podaci obuhvaćenih učesnika pokazuju da je tokom petogodišnjeg perioda ukupna premija dobrovoljnog zdravstvenog osiguranja povećana skoro 3,5 puta“, ističe se u analizi.

Takođe, prema podacima osiguravajućih društava, oko 60 odsto ukupnih troškova koje su osiguravajuća društva u petogodišnjem periodu isplatila privatnim zdravstvenim ustanovama odnosilo se na Medigroup, Euromedik i Belmedik sistem.

I dok osiguravajuća društva pozitivno ocenjuju uslove konkurencije na tržištu na kojem oni posluju, kada je u pitanju saradnja sa privatnim zdravstvenim ustanovama „gotovo sva osiguravajuća društva su ukazala na određene negativne aspekte“, ističe Komisija u analizi.

Učesnici su, naime, naveli da je njihova pregovaračka moć u značajnoj meri oslabljena tokom proteklih nekoliko godina, a pre svega usled čestih izmena cenovnika zdravstvenih ustanova koje se sprovedu i mimo ugovorenih odredbi o najavi izmena cenovnika.

„Tada se osiguravač suočava sa izborom da prihvati ili ne prihvati uvećanje cene, tj. raskine ugovor, što remeti poslovne procese u oblasti dobrovoljnog zdravstvenog osiguranja“, zabeležila je Komisija u analizi.

Poseban problem osiguravačima predstavlja politika nuđenja paketa usluga kolokvijalno nazvanih „paketa zdravlja“ kao i zdravstvenih kartica ili zdravstvenih kartona od strane privatnih zdravstvenih ustanova. Takve usluge, kako tvrde, imaju skoro sve elemente privatnog zdravstvenog osiguranja

„Cena ovih usluga za poslodavce je znatno niža od dobrovoljnog zdravstvenog osiguranja, pa se nemali broj njih odlučuje da za svoje zaposlene obezbedi pružanje zdravstvenih usluga preko ovih proizvoda, umesto ugovaranja polise dobrovoljnog zdravstvenog osiguranja“, istakli su osiguravači u odgovorima na upite Komisije za zaštitu konkurencije.

ŠTA PREPORUČUJE KOMISIJA?

„Preporučuje se zdravstvenim ustanovama da se u saradnji sa osiguravajućim društvima vode principima predvidivosti, transparentnosti i nediskriminacije, kako bi se obezbedili stabilni i fer uslovi poslovanja za sve učesnike na tržištu pružanja dobrovoljnog zdravstvenog osiguranja“, poručila je Komisija u preporukama na osnovu sektorske analize.

Upozorili su da česte i neretko iznenadne promene cenovnika koje nisu u skladu sa ugovorenim obavezama mogu predstavljati ozbiljan izazov za pružaoce dobrovoljnog zdravstvenog osiguranja, utičući na njihove troškove, strategiju cena, konkurentnost i stabilnost poslovanja, „a u krajnjem i na stabilnost celokupnog tržišta pružanja dobrovoljnog zdravstvenog osiguranja“.

Ministarstvu zdravlja preporučili su da razmotri i analizira postojanje potrebe za izradom nomenklature zdravstvenih usluga koja bi se primenjivala u svim zdravstvenim ustanovama, jer je samo tako moguće poređenje cena iste usluge u različitim ustanovama.

Post Views: 8

")

{kind=link}